近日,海伦司国外控股有限公司(9869.HK)交出了一份“反常”的收获单。

财报夸耀,其2025年全年营收为5.39亿元,同比再降28.3%,贯穿第四年下滑;但归母净利润却从客岁亏蚀7797.6万元扭转为盈利3395.4万元。“小酒馆第一股”的海伦司,在营收握续萎缩的情况下,为何反而赢利了?

01

营收贯穿第4年下降,净利润则扭亏为盈

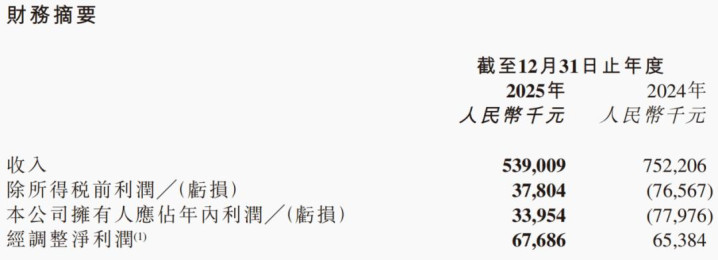

凭据海伦司发布的箝制2025年12月31日止年度事迹公告,公司全年已毕收入东说念主民币5.39亿元,较2024年的7.52亿元下降28.3%。这已是自2022年以来贯穿第四年收入下滑,与2021年18.36亿元的巅峰比较,跌幅最初70%。

其财报指出,收入下降的主要原因有两个:一是2025年实质生意的直营门店数目较2024年全年显赫减少;二是受阛阓环境波动影响,同店销售发达出现表示下滑。

具体来看,2025年同店(指两年均生意最初300天的酒馆)数目为135家,同店销售额统共从2024年的5.08亿元下降至4.15亿元,同比减少18.4%,同店单店日均销售额从1.04万元降至0.85万元,降幅达18.3%。

与收入走势判然不同,公司的盈利缱绻已毕了逆转。2025年,海伦司录得本公司领有东说念主应占年内利润3395.4万元,而2024年同期为净亏蚀7797.6万元,见效扭亏为盈。经调整净利润为6768.6万元,比较2024年的6538.4万元微增3.5%。

02

扭亏为盈的背后,节流与减损

这一看似亮眼的盈利转念,并非源于业务推广或单店效益的提高,而是来自成本端的节流以及非每每性亏蚀的收窄。

起始,各项运营开支被大幅压缩。2025年,雇员福利及东说念主力办事开支同比减少34.9%至1.13亿元,这主如若由于存量直营门店调整导致职工东说念主数下降。使用权金钱折旧减少40.6%至3609.7万元,物业、厂房及训诫折旧减少48.3%至3287.3万元,两者均因多数直营酒馆断绝租借合约而下降。宣传及引申用度更是骤降69.6%至380.5万元,公司在财报中诠释为线上引申的概括化处分。

其次,此前遭殃事迹的大额减值损失在2025年显赫减少。2024年,海伦司曾录得办公大厦减值亏蚀5948.1万元以及酒馆优化及调整亏蚀1.06亿元(包括厂房训诫减值、特准合营商款项减值等)。而2025年,办公大厦减值亏蚀为零,酒馆优化及调整亏蚀大幅收窄至1033.8万元。恰是这些一次性或非每每性开销的急剧减少,轮盘游戏app下载加上握续的降本举措,使得公司在收入握续萎缩的配景下挤出了利润。

03

加盟店占比大,但单店盈利堪忧

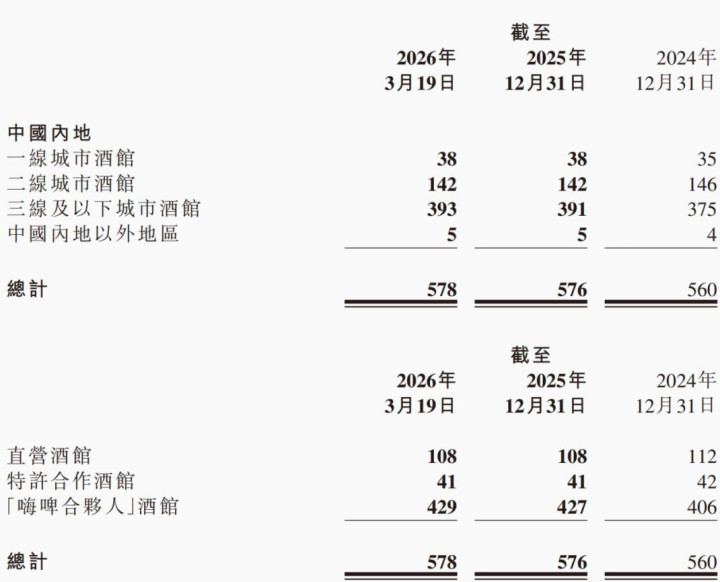

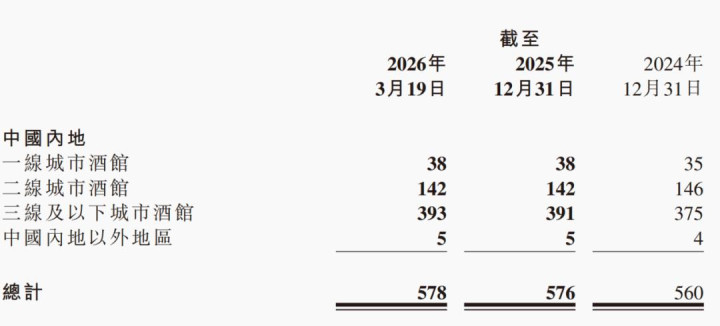

箝制2025年12月31日,海伦司环球门店总和为576家,较2024年末的560家净增16家。

其中,“嗨啤联合东说念主”加盟门店达到427家,较2024年末的406家络续增长,占总门店数的74.1%;而直营酒馆从112家进一步缩减至108家。从数目上看,加盟体系已通盘卓著直营成为海伦司门店网罗的主体。

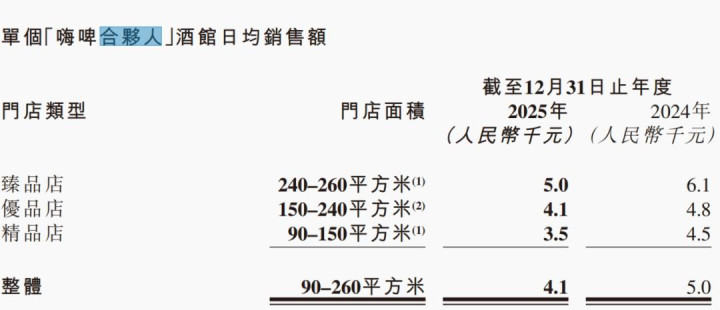

干系词,这一结构诊疗的代价是加盟门店的运营效果显赫低于直营门店,且本人呈现加快下滑趋势。2025年,“嗨啤联合东说念主”酒馆的合座单店日均销售额仅为4100元,比较2024年的5000元大幅下降18%。

其中,面积最小的宏构店(90—150闲居米)发达最差,日均销售额从4500元降至3500元,跌幅高达22.2%;面积最大的臻品店(240—260闲居米)日均销售额从6100元降至5000元,跌幅也达到18%。这标明,不管是何种店型,开云app下载加盟阵势下的单店吸金智商齐在弱化。

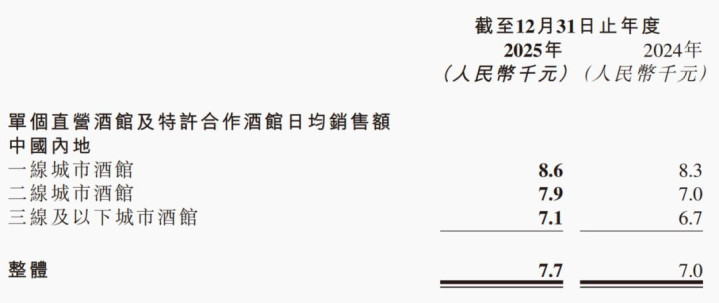

与之变成昭着对比的是,被公司徐徐削弱的直营及特准合营酒馆,其合座单店日均销售额却从2024年的7000元提高至7700元,增长了10%。

分城市层级看,一线城市直营及特准合营酒馆日均销售额达8600元,二线城市为7900元,三线及以下城市也达到7100元,一说念显赫高于加盟门店的平均水平。

这一数据揭示了一个几许莫名的执行,海伦司正在用效果更低的加盟门店,替代效果更高的直营门店。当一家“嗨啤联合东说念主”门店的日均销售额仅剩4100元时,加盟商的回本周期和握续缱绻意愿将靠近严峻考研。而在公司层面,天然加盟阵势转念了部分运营成本和风险,但也意味着公司失去了对门店办事品性和耗尽体验的径直箝制,经久来看可能侵蚀品牌价值。

04

下千里阛阓稍显乏力,自有酒饮占比上升收入反降

海伦司一直以来的推广逻辑是“握续下千里”,将门店向三线及以下城市浸透。箝制2026年3月19日,公司在中国内地三线及以下城市的酒馆数目已达393家,占内地总和的68%。

2025年,三线及以下城市直营及特准合营酒馆的单店日均销售额为7100元,低于二线城市的7900元,更远低于一线城市的8600元。但值得细则的是,其比较2024年的6700元有所高潮,增幅为5%,而二线城市的单店日均销售额增幅为12.8%。可见三线及以下城市虽有高潮,但幅度较小,稍显乏力。

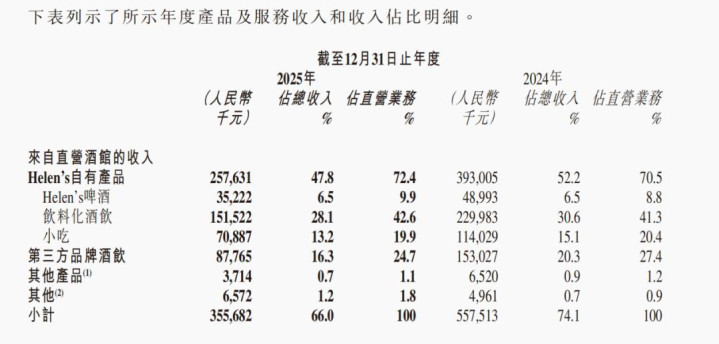

从居品结构看,海伦司一直尽力于提高自有品牌酒饮的占比,以此提高毛利率。2025年,海伦司自有居品收入占直生意务收入的比例从2024年的70.5%提高至72.4%,自有酒饮的孝敬毛收益率从76.6%增长至79.8%。

干系词,这并未能防碍合座收入的下滑。直营酒馆中其自有居品的收入从3.93亿元降至2.58亿元,降幅最初34%,证据更高的毛利率无法对消销量的大幅减少。同期,第三方品牌酒饮的收入也从1.53亿元降至0.88亿元,降幅达42.5%。不管是自有居品照旧第三方居品,在直营渠说念的销售均出现了显赫萎缩。

此外,海伦司在测度翌日时提议,将依托供应链整合智商和空间环境打造智商,探索“第三空间”等新阵势,为耗尽者创造新的价值。这被阛阓解读为对“社区空间”政策的进一步长远,意在浮松夜间经济的场景适度,拓展白昼或全时段的耗尽可能。干系词,挑战照旧严峻。重启直营意味着老本开支将从头增多,这与刻下降本增效的主基调或存在矛盾。

同期,耗尽者对海伦司“酒水鄙俚”“氛围感不及”的干系印象仍有影响,尤其是在加盟体系下办事模范化本已清贫,重启直营后能否快速重塑品牌口碑仍有待不雅察。外部竞争环境不异防碍乐不雅,即时零卖平台的崛起让耗尽者不错更低成本在家饮酒,而各样性情小酒馆的露馅也在约束分流海伦司的中枢年青客群。

另外开云,也有业内东说念主士指出,更值得警惕的是,海伦司的客群正随年事增长天然流失,它紧紧锁定了大学生“第一杯酒”的初学需求,却长久莫得构建能贯串耗尽者成长的场景与居品道路。在老客渐渐远隔、新客尚未培养的情况下,仅靠节流挤出的盈利也难以心事品牌经久动能的疲软。

火狐中国官方网站入口 备案号:

备案号: